1人暮らしより実家暮らし?

そのほうがお金が貯まる理由と、それでも1人暮らしを経験した方が良い理由とは?

実家暮らしは確かにお金が貯まるけれど、だからといって1人暮らしを避けるのはもったいない!

なぜなら、実家暮らしは生活コストを大きく抑えられる一方で、自由や自立のチャンスを逃しやすいからです。

家賃や光熱費がかからず、短期間でまとまった貯金ができるのは魅力的。

しかし、自己管理能力や社会的な成長といった“見えない資産”は1人暮らしを通してしか得られません。

例えば、実家で月2万円の支出に抑えて年間100万円以上貯金できた人もいれば、1人暮らしで毎月10万円以上の出費があっても、「自炊や家事を覚えて一気に生活力が上がった」と実感する人もいます。

実家暮らしで「貯金」という土台を作り➡1人暮らしで「経験」という価値を積み重ねる。

これが最強のライフプランになるのです。

だからこそ、今の自分に合った選択をしつつ、いずれは1人暮らしを経験することが“人生の資産”になる。

お金と経験、どちらも手に入れるために、この記事でそのヒントを見つけてください!

実家暮らしの圧倒的な金銭的メリット

家賃ゼロの恩恵

実家暮らしの一番大きなメリットは、なんといっても「家賃がかからない」こと。

都心で1人暮らしをすると、安くても月5〜7万円、高ければ10万円を超える家賃を毎月支払わなければなりません。

年間にすると、60万円〜120万円以上が住居費として消えていくのです。

これに比べて、実家に住んでいれば、こういった固定費がまるまる浮くわけです。

多くの人が実家に住む理由に「お金を貯めたいから」と挙げるのは、この家賃の有無が最も大きな要因。

実家にいることで、その分を貯金に回したり、自己投資に使ったりと、自由度がグッと広がります。

実家で暮らしている間にしっかりと資産形成をしておけば、将来の夢や目標に向けてのスタートダッシュが圧倒的に有利になります。

しかも、家賃がかからないということは、たとえば収入が少なくても生活に大きな不安を感じることなく暮らせるという精神的な安心感も得られます。

特に就職したてや転職直後など、収入が安定しない時期には、実家暮らしが心強い味方になるはずです。

光熱費・通信費の節約効果

実家暮らしのもうひとつの隠れたメリットが、光熱費や通信費といった“見えにくい固定費”の削減です。

1人暮らしを始めると、水道・ガス・電気・インターネットなど、生活インフラに関わる支払いが一気にのしかかってきます。

これらはひと月で1万円〜1.5万円ほどになることも珍しくありません。

しかし、実家に住んでいればこれらの支払いは親がカバーしてくれているケースが多く、実質的な負担はゼロか、あっても非常に少額。

通信費も家族でまとめて契約していれば安くなることが多く、1人あたりの負担はかなり軽減されます。

このように、実家暮らしは目に見える家賃だけでなく、見えにくい生活コストをも節約できる点が大きな魅力です。

これらが毎月少しずつ積み重なっていくと、年間で数十万円単位の節約になり、その分をしっかりと貯蓄に回すことができるのです。

食費の負担軽減

食費もまた、実家暮らしと1人暮らしで大きく異なるポイントです。

1人暮らしの場合、食費は自炊中心でも月2万円〜3万円、外食を増やせば4万円〜6万円を超えることもあります。

しかも、忙しい日々の中で毎日自炊するのは現実的ではなく、ついついコンビニや外食に頼ってしまいがち。

その分、出費もかさみます。

一方で、実家暮らしの場合は親が料理を用意してくれたり、食材を一括で購入したりするため、個人が負担する食費は大幅に少なくなります。

場合によっては、まったく支払っていないという人もいるでしょう。

たとえ月に1万円程度お小遣いとして渡していても、それでも1人暮らしよりはるかに安い出費です。

さらに、栄養バランスの取れた食事を安定的に摂れるというのも見逃せないメリットです。

健康面でもプラスになり、無駄な医療費を抑えることにもつながるかもしれません。

1人暮らしの現実的な出費とは?

家賃・初期費用の重圧

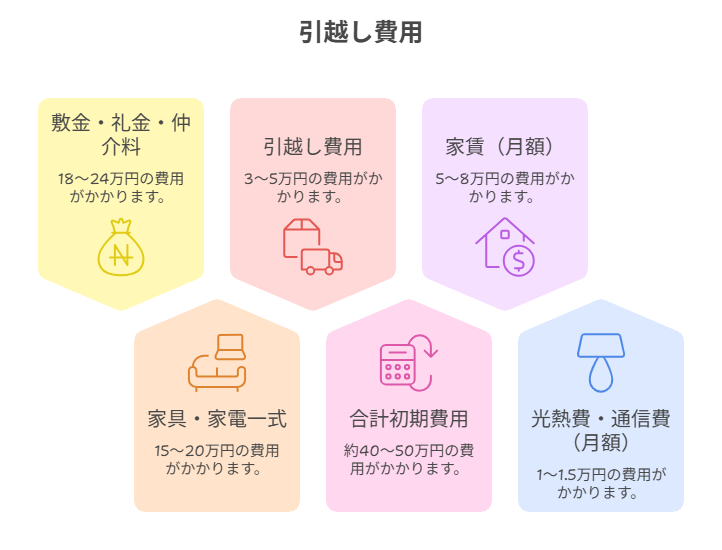

1人暮らしを始めるとき、まず最初に立ちはだかるのが「初期費用」の壁です。

敷金・礼金・仲介手数料・前家賃など、契約時にかかるコストは家賃の4〜6ヶ月分が相場。

例えば家賃が月6万円の物件なら、初期費用だけで24万円〜36万円が必要になります。

引っ越し費用や家具家電の購入も含めれば、50万円近くかかるケースもあります。

これだけの出費は、事前にしっかりと計画しないと大きな痛手になります。

そして引っ越し後も、当然ながら家賃は毎月の固定費として発生。

月6万円の家賃を1年間払えば、72万円が出ていく計算になります。

以下は、実際の1人暮らしにかかる初期費用と月額コストのイメージです。

こうして見ると、1人暮らしはかなりの経済的負担がかかることが一目瞭然です。

自由と引き換えに、お金の余裕はグッと減ることを覚悟しておかなければなりません。

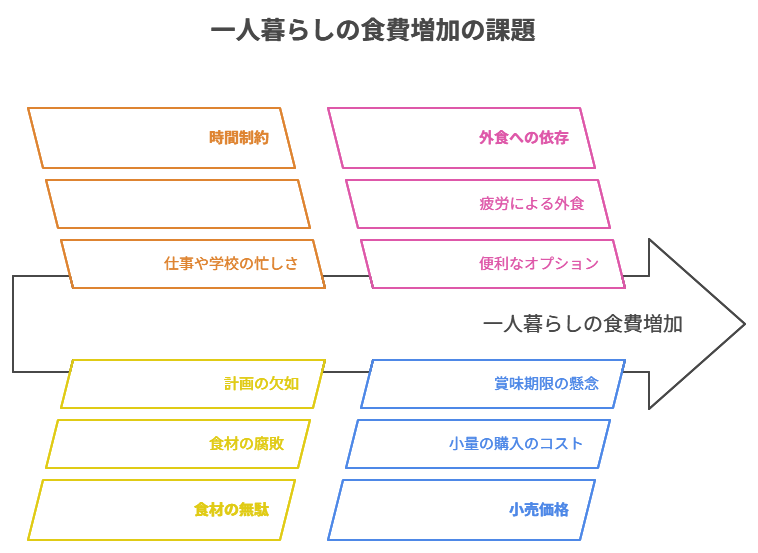

自炊や外食で変動する食費

1人暮らしでよく言われるのが「食費は自炊すれば安くなる」ということ。

でも、実際にやってみるとそう簡単にはいきません。

仕事や学校で忙しい日が続くと、食材を無駄にしてしまったり、疲れて外食に頼る日が増えたり。

コンビニでちょっと買うだけでも、1回で800円〜1000円が飛んでいきます。

一人分の自炊も割高になることがあります。

野菜や肉を少量だけ買うのは割高になりがちで、賞味期限を気にしながら調理しなければいけないのも大変です。

何より材料が余ることが多く、使いきれないのが現実!

そのうち、自炊がストレスになり、結果的に出費が増える人も少なくありません。

つまり、「自炊すれば安くなる」は理想論で、実際には食費が月3万〜5万円に膨らむケースが多いのです。

節約志向で暮らしていても、月の支出は意外と膨らみやすいのが1人暮らしのリアルな姿です。

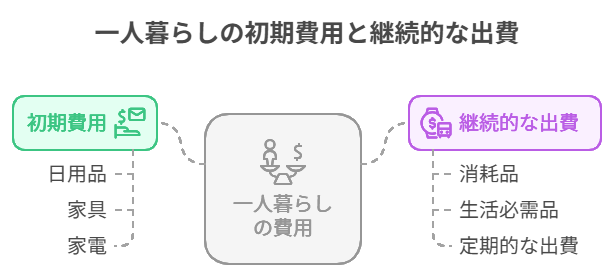

生活用品・家具家電の購入費

1人暮らしを始めたとき、必要になるのが…

など、一式そろえるだけでも10万円以上は軽くかかります。

- 日用品

- 家具

- 家電

- 冷蔵庫

- 洗濯機

- 電子レンジ

- 炊飯器

- テレビ

- 照明

など…さらに、カーテンや食器棚、ベッドやソファ、掃除機など、生活を快適にするためのアイテムを揃えようと思うと、予算はどんどん膨らみます。

さらに、これらは一度買って終わりではありません。

生活していく中で必要になるものはどんどん増えますし、消耗品も定期的に買い足す必要があります。

シャンプー、洗剤、トイレットペーパー、調味料など、細かい出費も馬鹿にできません。

実家暮らしではあまり意識しなかった出費が、1人暮らしではすべて自分の財布から出ていく現実。

この積み重ねが、知らず知らずのうちに貯金を圧迫していきます。

実家暮らしでお金が貯まる3つの理由

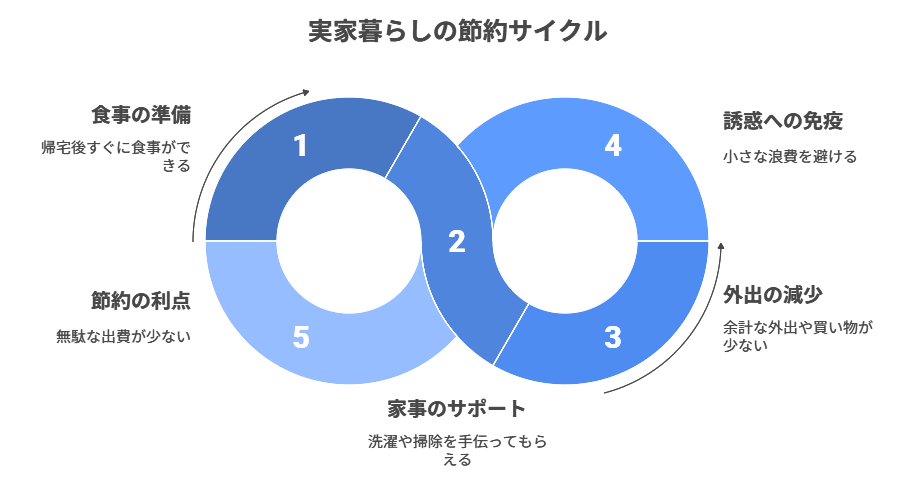

強制的に支出を減らせる

実家暮らしでは、日常生活の中で自然と“お金を使わない生活”ができる環境が整っています。

帰宅後すぐに食事ができる、洗濯や掃除も手伝ってもらえる、家にいるだけである程度の生活が成立する。つまり、余計な外出や買い物をする機会が少ないのです。

人は、ついついコンビニに寄ってしまったり、外食やカフェにお金を使ったりと、小さな浪費を繰り返しがち。

しかし、実家で暮らしていると、そうした誘惑に対する“免疫”が自然と身に付きます。

節約というよりも、「無駄な出費がそもそも発生しにくい」というのが、実家暮らし最大の利点です。

家計簿をつけやすい環境

生活コストが少ない分、自分の出費をしっかりと管理する余裕も生まれます。

毎月の収入のうち、どれくらいが使えるお金なのか、どれくらい貯金に回せるのかが明確に見えやすくなります。

固定費が少ないと、可処分所得(自由に使えるお金)が多くなるので、家計管理もしやすくなります。

また、支出が少ない分、変化にも敏感になれます。

たとえば「今月は外食が多かったな」とか、「買い物の頻度が増えてるな」といった傾向にもすぐに気づけるため、早めに修正できるのも大きなポイントです。

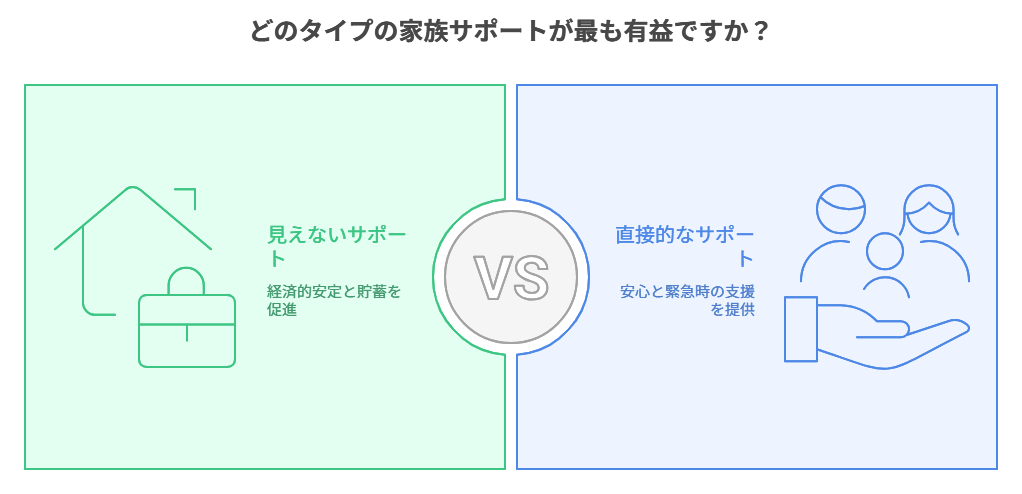

親からのサポートが大きい

金銭的な面で最も大きいのが、やはり親からのサポートでしょう。

直接的な仕送りはなくても、光熱費や食費を負担してくれているというのは…

言い換えれば「見えない支援」を受けている状態。

- 自分の収入をフルで貯金に回すことも可能

- 急な出費が発生したときにも、相談できる家族がそばにいるのは安心

家に住んでいるというだけで、ある種の“セーフティネット”が常に確保されているという点は、精神的にも経済的にも大きなアドバンテージになります。

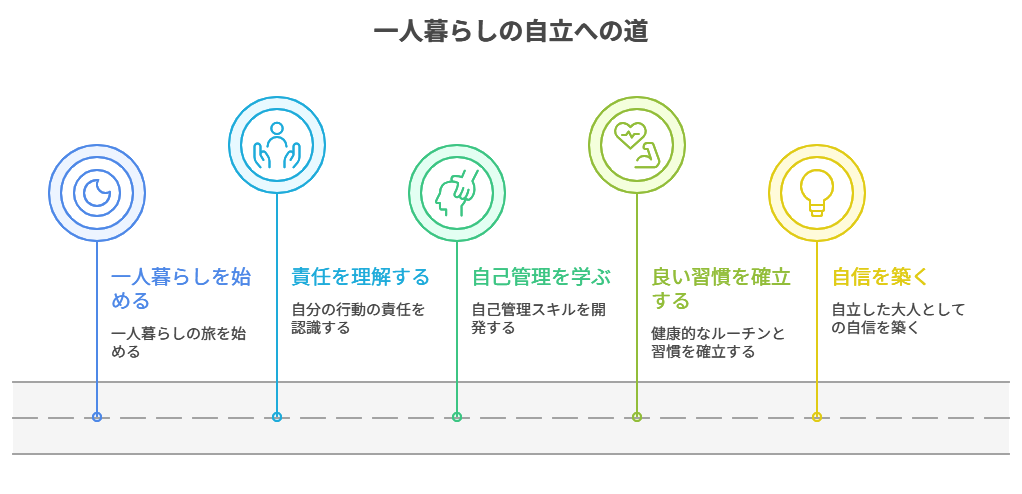

1人暮らしがもたらす“見えない価値”

自立心と自己管理能力の成長

1人暮らしを経験すると、自然と「自立心」が育ちます。

何でも自分で決めて、自分で行動する力が求められるからです。

- 朝起きる時間

- 食事

- 掃除

- 洗濯

- お金の管理

……どれも誰もやってくれません。

全て自分の責任。

最初は戸惑うかもしれませんが、この「誰にも頼れない」環境が、人を大きく成長させます。

自己管理能力も自然と養われます。

食事が偏れば体調を崩しますし、掃除をサボれば部屋が荒れ、気分も下がります。

体調・部屋・お金……すべてが連動していることを体感し、「良い生活リズムを保つことの大切さ」を身をもって学ぶようになります。

この経験は、将来の結婚や転職、親元を離れた後の暮らしに絶対役立ちます。

「自分で生活をまわせる」という自信が、自立した大人としての土台になるのです。

時間と生活の自由度の高さ

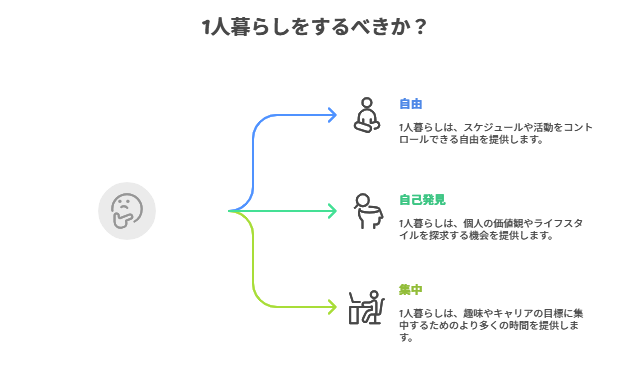

1人暮らし最大のメリット、それは「自由」です。

何時に寝ても、何時に帰っても、誰かを招いても文句を言う人はいません。

テレビのチャンネル争いもなければ、お風呂の順番を気にする必要もない。

まさに“自分だけの空間”を持てる贅沢が、1人暮らしにはあります。

また、自由な生活を通して自分のペースでスケジュールを組めるようになり、趣味や仕事に集中できる時間も増えます。

実家ではなかなかできなかった副業や資格の勉強も、1人なら思い通りに進めることができます。

この「時間を自分でコントロールできる感覚」は、社会人としても非常に重要です。

時間をどう使うかは、その人の価値観や生き方を反映します。

1人暮らしは、自由と引き換えに「自分らしい生き方」を見つけるチャンスでもあるのです。

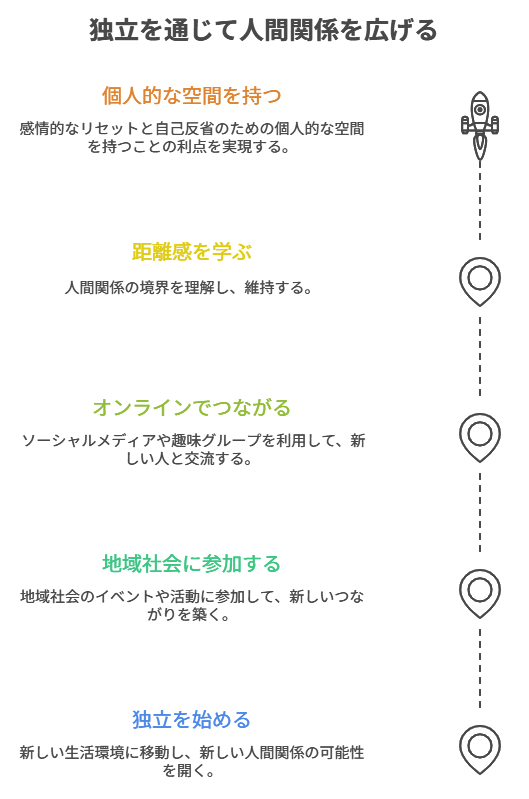

社会性・人間関係の広がり

実家にいると、どうしても付き合う人間関係が限られがち。

地元の友達、家族、職場の同僚だけで完結してしまうこともあります。

でも、1人暮らしを始めると自然と人間関係が広がっていきます。

- 引っ越し先のご近所付き合い

- 地域のイベント

- 同じアパートに住む人とのちょっとした交流

など、新しい繋がりが生まれやすい環境になります。

また、自由な時間が増えることで、SNSや趣味を通じて新たな人と出会う機会も増えます。

さらに、人間関係における“距離感”の取り方も上手くなります。

誰かと喧嘩しても、家に帰れば一人になれる。

この「自分だけの空間」があることで、感情をリセットする場を持てるのも、メンタル面では非常に大きいのです。

お金だけじゃない!人生経験としての1人暮らし

一人暮らしが生み出す「資産価値」とは?

1. 自己管理力という“人的資本”の向上

一人暮らしでは、家事・時間管理・金銭管理などをすべて自分で行う必要があります。

これは社会人に求められるスキルと直結しており、将来的には昇給やキャリアアップにもつながる“投資”とも言えます。

2. 行動力・判断力という“経験資産”の蓄積

日常の小さなトラブル(設備の故障、体調不良、近所付き合いなど)を自分で解決する中で、問題解決力や判断力が磨かれます。

これはお金では買えない、人生を豊かにする“無形資産”です。

3. 社会的な信用・人間関係という“信頼資本”の獲得

一人暮らしをすると、地域や職場以外の人との繋がりが広がります。

人間関係の構築は、ビジネスや将来のパートナー選びにも影響する重要な資産です。

4. 生活スキルの習得は一生ものの“自己投資”

料理、掃除、片付け、節約術など、生活の基礎力は一度身につけば一生使えるスキル。

長期的に見れば、支出を減らし、生活の質を上げる「リターンの大きい投資」となります。

一人暮らしは、“未来の自分を豊かにするための資産形成”

一人暮らしは目に見えないけれど、確実にあなたの人生価値を底上げしてくれる、大切な“投資”といえるのです。

| 資産の種類 | 内容・概要 | 得られるメリット |

|---|---|---|

| 人的資本 | 自己管理能力、生活力、家事スキルの向上 | 仕事や私生活での信頼度UP、キャリア形成に直結 |

| 経験資産 | 問題解決力、判断力、トラブル対処経験 | 失敗に強くなり、柔軟な対応力が身につく |

| 信頼資本 | 地域・近隣・交友関係の構築、人脈の拡大 | 社会的信用がつき、プライベートもビジネスも円滑になる |

| 生活スキル資産 | 自炊、掃除、節約、整理整頓などの日常的スキル | 健康維持、家計管理能力の向上、効率的な生活 |

| メンタル資本 | 自立心、自由時間、プライベート空間の確保 | ストレスのコントロールが上手くなり、自信や幸福感が増す |

| 時間管理資産 | 自分で1日のスケジュールを管理する経験 | 時間を有効に使い、自分の成長や趣味に投資しやすくなる |

| 将来設計資産 | 「自分だけの生活」から見えるライフスタイル・価値観の明確化 | 結婚、転職、移住など将来の決断に自信が持てる |

家事スキルの習得

料理、洗濯、掃除、整理整頓……1人暮らしをすれば、これらのスキルは強制的に身につきます。

最初は何もわからなくても、少しずつ自分なりのやり方を見つけていくうちに、自然と生活力が育ちます。

特に料理は、健康や節約に直結する重要なスキル。

自分で食材を選び、調理し、片付けるという一連の流れは、最初は大変ですが、慣れれば自分だけの「快適ごはんライフ」が完成します。

しかも、料理の腕が上がれば上がるほど、交友関係でも話題になるし、将来的には家族やパートナーにとっても嬉しいスキルとなります。

洗濯や掃除も、最初は失敗しながら学ぶもの。

色移りさせたTシャツや、埃だらけの床に悩む経験も、すべてが“血と骨になる”貴重な学びです。

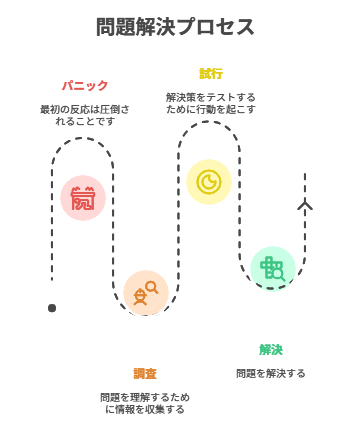

問題解決能力の向上

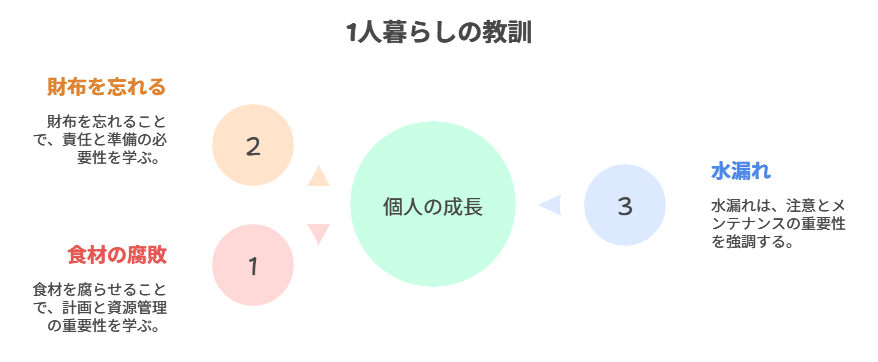

蛇口の水漏れ、電球の交換、突然の体調不良……実家にいればすぐに親に頼めるこれらの問題も、1人暮らしではすべて自分で対処する必要があります。

最初はパニックになっても、だんだん「調べて→やってみる→解決する」という流れが当たり前になっていきます。

この一連のプロセスこそが、まさに“問題解決能力”の鍛錬です。

この力は、仕事でも人間関係でも活かせる「生きる力」の土台。

わからないことを調べ、試行錯誤し、行動する。

こうした積み重ねは、自己効力感を高め、将来への大きな自信になります。

失敗から学ぶ力を養える

1人暮らしでは、失敗がつきもの。

食材を腐らせてしまったり、財布を忘れて出かけたり、水道を止め忘れて部屋が水浸しになったり……誰も助けてくれない環境だからこそ、失敗は痛みを伴って心に刻まれます。

でも、それがいいんです。

失敗こそが最大の学びになる。

あのときの反省が、次の行動を変えてくれる。

こうやって人は大人になっていくんだと、しみじみ感じる瞬間が増えるのも、1人暮らしの大きな価値です。

実家暮らしのデメリットも知っておこう

親との距離感・ストレス

実家暮らしは金銭面では恵まれていますが、精神的には“窮屈”に感じることも少なくありません。

特に社会人になると…

- 「親との価値観のズレ」

- 「自由を奪われるストレス」

が出てくることもあります。

何時に帰宅するか、誰と出かけているのか、部屋の掃除はしたのか……細かく干渉される環境に、息苦しさを覚える人も多いでしょう。

また、親の立場からしても「まだ家にいるのか」という複雑な思いが出てくることがあります。

これが家庭内の空気を悪くする原因にもなりかねません。

金銭的な安心と引き換えに、精神的なプレッシャーや親子間の摩擦を抱えるリスクがあることは、実家暮らしの“見えにくいコスト”とも言えます。

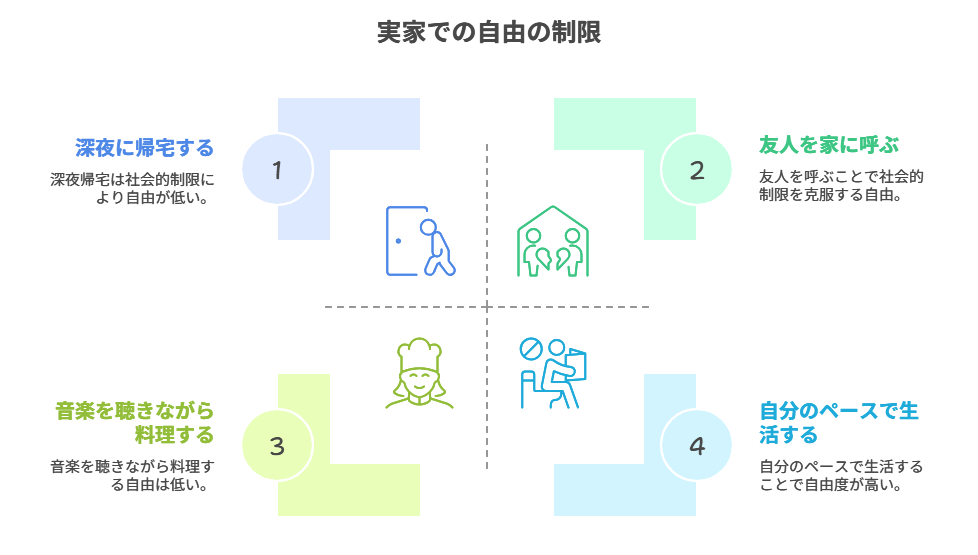

自由時間やプライバシーの少なさ

どんなに広い家でも、実家には“自分だけの完全な空間”は存在しません。

リビングに家族がいたり、風呂の時間が決まっていたりと、自分のペースで生活を進めにくいのが特徴です。

深夜に動画を見たい、朝ゆっくりしたい、音楽を流しながら料理したい……そんな些細な自由も、実家ではなかなか叶いません。

また、異性の友人を家に呼びにくい、深夜に帰宅しづらいといった社会的な行動制限も、特に20代〜30代の若者にとっては大きなストレスになります。

社会的な成長機会の制限

実家にいると、外部との接点が減りがちです。

困ったときは親が助けてくれる環境があることで、「自分で解決する力」が育ちにくくなります。

生活のあらゆる場面でサポートされることで、自立にブレーキがかかることもしばしば。

また、就職や転職などのタイミングで「地元に縛られる」こともあります。

生活コストを理由に本当は行きたい土地や会社をあきらめてしまうのは、長期的に見ると機会損失にもなりかねません。

将来を見据えるなら、金銭的メリットだけでなく“成長できるか”という視点も忘れてはいけません。

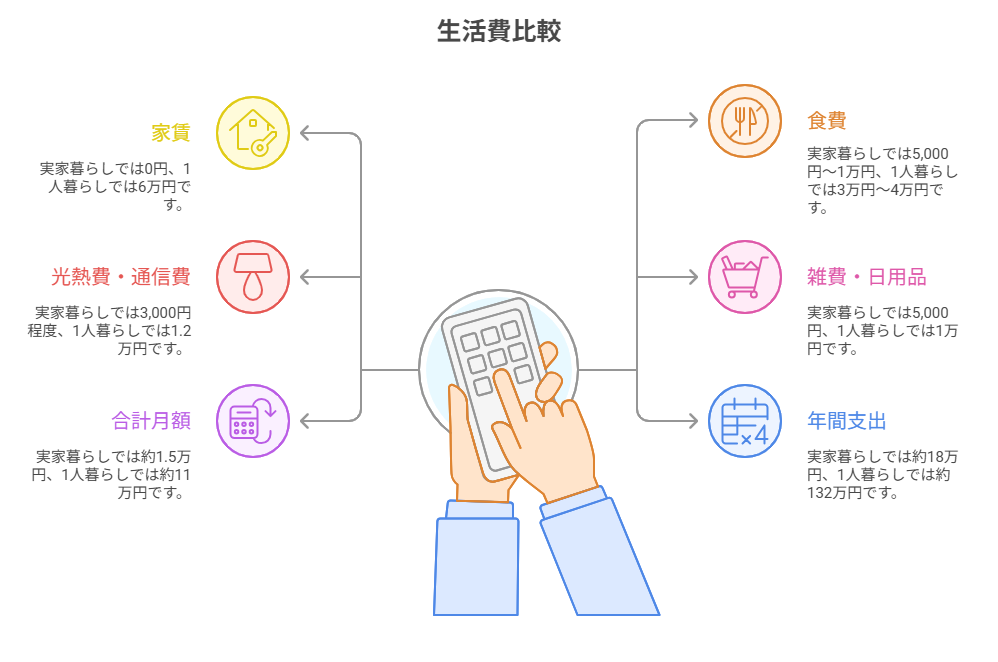

1人暮らしと実家暮らしのコスト比較(実例)

下記の表は、実際に20代社会人が1人暮らし・実家暮らしでかかる毎月のコストを比較したものです。

年間で100万円以上の差が出るのは驚きですよね。

もちろんこれは一例ですが、これだけの差があるなら「実家でお金を貯めて、将来に備える」という選択肢も十分に現実的です。

貯金を最大化するための実家暮らし活用術

貯金目標を明確にする

「とりあえず貯める」ではなく、いつまでに、何のために、いくら貯めるかを明確にしておきましょう。

目的がはっきりしていると、無駄遣いへの意識も変わり、モチベーションが続きやすくなります。

お金の使い道を記録する

毎月いくら使ったのか、何に使ったのかを家計簿アプリなどで記録する習慣をつけましょう。

実家にいるからこそ“収入=貯金”にしやすく、数字がハッキリと可視化されることで、改善点も見つけやすくなります。

無駄遣いを減らす具体策

- 毎月定額を貯金用口座に自動送

- 浪費癖のあるジャンル(服・ゲームなど)には予算を設定

- 「これ、本当に必要?」と一度立ち止まる癖をつける

実家だからこそ“支出ゼロではない”ことを意識し、意図的に節約・管理する工夫が必要です。

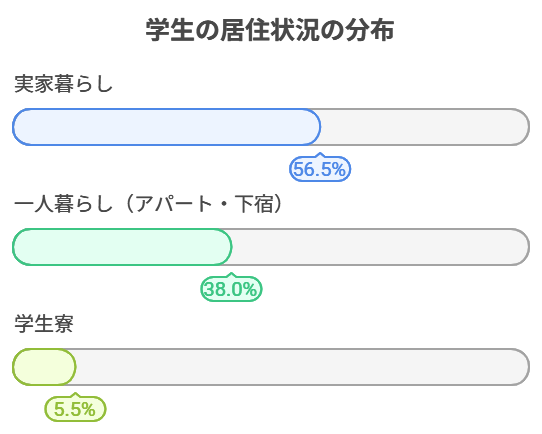

大学生の居住形態(全国平均)

- 実家暮らし:56.5%

- 一人暮らし(アパート・下宿):38.0%

- 学生寮:5.5%

出典:日本学生支援機構「令和2年度学生生活調査」

大学生の居住形態(大学種別)

| 大学種別 | 実家暮らし | 学生寮 | 一人暮らし(下宿・アパート等) |

|---|---|---|---|

| 国立大学 | 35.7% | 6.2% | 58.1% |

| 公立大学 | 43.7% | 3.3% | 53.0% |

| 私立大学 | 65.2% | 7.2% | 27.6% |

出典:日本学生支援機構「令和2年度学生生活調査」

一人暮らし世帯の割合(全国)

2020年の国勢調査によると、全国の一人暮らし世帯(単独世帯)は全体の38.1%を占めています。

出典:総務省統計局「令和2年国勢調査」

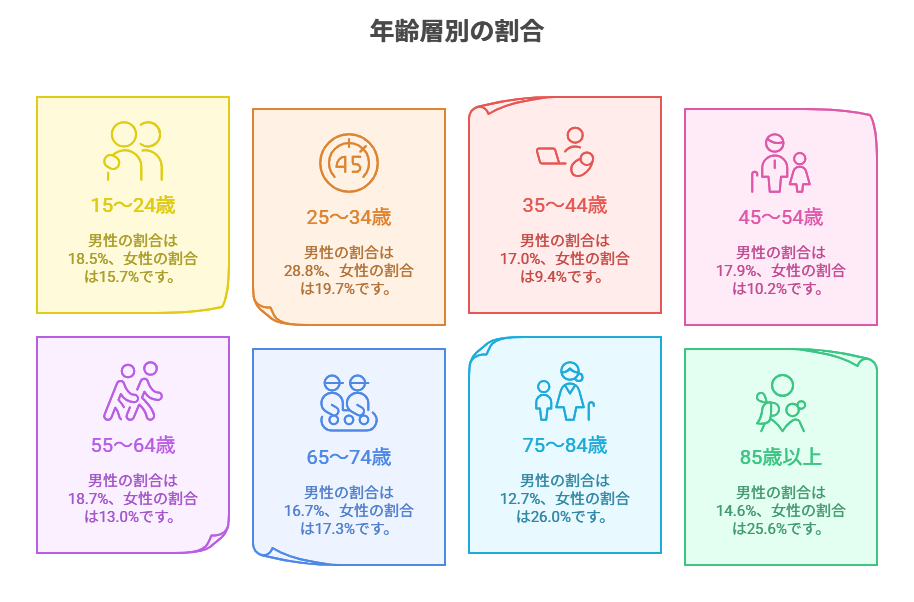

年代別の一人暮らし割合(全国)

出典:総務省統計局「令和2年国勢調査」

これらの統計から、大学生や若年層における実家暮らしと一人暮らしの割合や傾向が明らかになります。

具体的なデータを基に、ライフスタイルや将来設計を考える際の参考にしていただければと思います。

よくある質問(FAQs)

Q1. 実家暮らしで貯金ができない人の特徴は?

無目的にお金を使ってしまう人、収入=可処分所得だと思ってしまう人は、実家でも貯金ができません。目的をもって管理することが大切です。

Q2. 1人暮らしは何歳からが理想?

タイミングより「経済的・精神的に自立できるか」が大事。20代後半までに一度は経験しておくと、将来に役立ちます。

Q3. 実家にいても自立できる方法はある?

家事の分担を増やす、自分で生活費を一部負担するなど、家庭内でできる自立の形もたくさんあります。

Q4. 1人暮らしで貯金するコツは?

まずは固定費を見直し、家計簿で“見える化”を。自炊や格安SIMも強力な節約術です。

Q5. 将来後悔しないために今できることは?

どちらの暮らし方にもメリット・デメリットがあります。今の自分に必要なのは「貯金」か「経験」かを見極めて選びましょう。

まとめ

お金を貯めるなら実家、人生を豊かにするなら1人暮らしも必要!

実家暮らしは、家賃・光熱費・食費などの生活コストが圧倒的に抑えられるため、貯金を最短で貯めるには理想的な環境です。

精神的にも安心感があり、リスクの少ない暮らしが実現できます。

しかし一方で、自由度や自己成長の面では限界があるのも事実。

1人暮らしを経験することで得られる「自立心」「生活スキル」「人間関係の広がり」は、数字では測れない“人生の財産”になります。

だからこそ、「実家でお金を貯めて、1人暮らしで人生経験を積む」というハイブリッドな生き方が、最も賢い選択かもしれません。

どちらが正解というよりも、自分のフェーズや価値観に合わせて選択していく柔軟性が大切なのです。