一人暮らししている中で、一番の不安って何かご存じですか?

いくつか不安点はありますが、もっとも多いのが【貯蓄】に関する不安です。

なぜなら‥

一人暮らしは家計も老後の備えもすべて自分一人で考える必要があります。

とはいっても、なかなか収入も増えず、物価高もあいまって余計に貯蓄なんて難しいですよね。

一人暮らしのあなたにとって、将来の経済的な不安を解消し、安心して暮らし続けるためには…

「つみたてNISA」の活用がカギです。

例えば、月1万円をつみたてNISAで運用した場合、20年後には200万円の利益が出る可能性もあります。

つみたてNISAには 家計の負担を減らしながら投資できる仕組みが整っています。

将来のお金の不安を今の行動で変えていきましょう。

特に 個人の資産形成に「つみたてNISA×楽天証券」は、最強の組み合わせです。

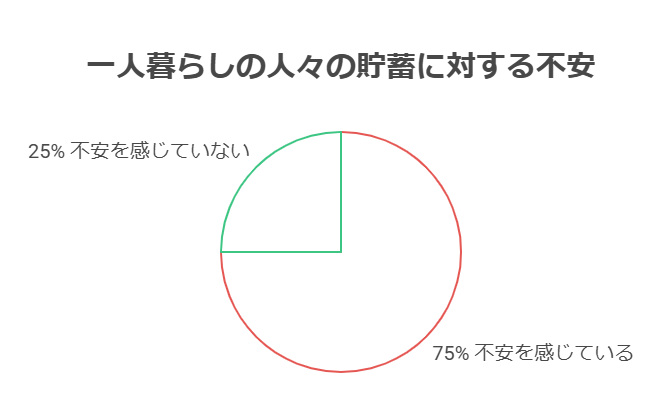

一人暮らしの貯蓄不安はどのくらい?

一人暮らしをしていると、「将来の貯蓄が心配…」と感じることはありませんか? 一人暮らしの人がどのくらい貯蓄に関して不安をいだいているかを調べました。

一人暮らしの「貯蓄に関する不安」割合

実際の調査データ(※金融広報中央委員会や総務省家計調査)によると、 一人暮らしの約7~8割が「貯蓄に関して不安を感じている」と答えています。

特に若い世代ほどこの不安が強く、収入が不安定なことや支出管理が難しいことが主な原因とされています。

一人暮らしは本当に貯蓄しにくい?

では、一人暮らしはなぜ貯蓄が難しい環境なのでしょうか?

結論から言うと、「やり方次第で大きく変わる」が正解です。

【貯蓄が難しい理由】

- 家賃や光熱費などの固定費を全て一人で負担

- 食費や交際費などの管理が甘くなりがち

- 急な出費に弱い(家電の故障や病気など)

【貯蓄しやすい工夫】

- 固定費の見直し(格安スマホ、家賃交渉など)

- 支出管理アプリを利用して予算管理を徹底

- 先取り貯蓄を実践(給料日に一定額を貯金口座に振り分ける)

一人暮らしでは、多くの人が貯蓄への不安を抱えています。 しかし、少しの工夫や習慣の見直しで、意外と簡単に貯蓄を増やすことが可能です。

あなたも今日から少しずつ、安心できる未来のための貯蓄習慣を作ってみてはいかがでしょうか?

その貯蓄習慣で最も一人暮らしのあなたが活用しやすいのが

【つみたてNISA】です。

つみたてNISAで一人暮らしの資産形成!

ます、つみたてNISAを始める前に、この3つの用語の意味を理解しておくのは必要不可欠です。

✔つみたてNISA

✔投資信託

✔インデックス投資

以下でわかりやすく解説します。

つみたてNISAとは?

長期の資産形成を目的として、投資信託などを定期的に積み立て投資できる制度です。

まめ知識

つみたてNISA=投資信託をコツコツ買う制度であり、インデックス投資型の信託が中心。

つみたてNISAと投資信託の関係

「つみたてNISAでは、投資信託という“いろんな株をまとめた商品”を毎月積み立てていきます。つまり、つみたてNISAを使う=投資信託を少しずつ買うことなんです。」

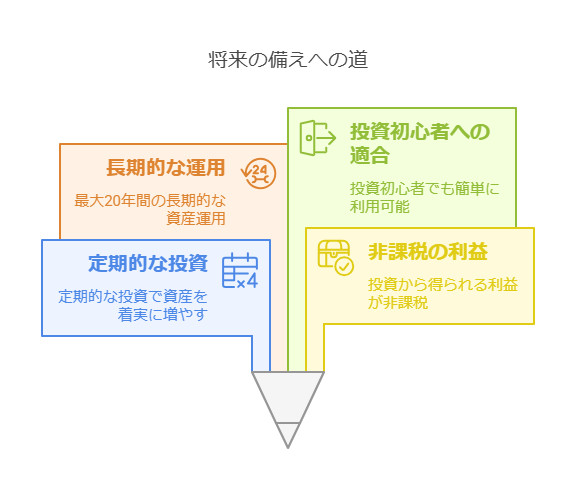

毎年一定額(最大40万円)の投資から得られる利益が非課税となり、最大20年間運用することができます。

投資初心者でも利用しやすく、特に一人暮らしで貯蓄が不安な方にとって、手軽に将来への備えができるオススメの制度です。

投資信託ってなに?

「投資信託(とうししんたく)」っていうのは、みんなのお金を集めて、プロの人がいろんな会社の株や債券をまとめて買ってくれる商品のことです。

つまり、「お金を出す → あとはおまかせ!」っていう投資の方法になります。

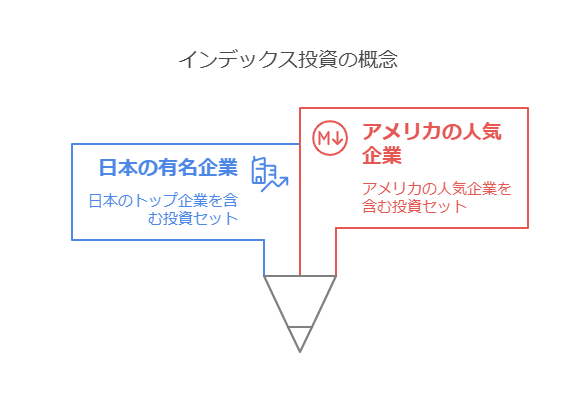

インデックス投資ってなに?

「インデックス投資」っていうのは、特定の指数(インデックス)に連動した運用を目指す投資のやり方のこと。

たとえば…

- 日経平均(日本の有名な会社225社の平均)

- S&P500(アメリカの人気企業500社)

こういう数字の動きに合わせて、同じように資産が動くように作られています。

インデックス投資っていうのは、「いろんな会社の株をまとめて買う投資のやり方」。

インデックス投資をわかりやすくいうと…

たとえば、「おかし会社セット」とか「ゲーム会社セット」みたいに、いろんな会社をセットにした“カゴ”があると考えて。

この“カゴ”は、たとえば「日本で一番有名な会社の集まり」だったり、「アメリカで人気の会社の集まり」だったりします。

この“カゴ”を買うことで、「ひとつの会社だけ」じゃなく、「たくさんの会社」にまとめて投資できるのがインデックス投資の特徴です。

インデックス投資はどうして安く買えるの?

インデックス投資が安い理由は、「特別な人が選んでないから」。

ふつうの投資だと、「この会社は伸びるぞ!」ってプロの人が考えて、いろんな分析をして株を選びます。

しかし、それには時間もお金もかかるもの…。

でも、インデックス投資は、「上場してる人気の会社をぜんぶ買うだけ」だから、プロが考える必要がありません。

だから、手数料(てすうりょう)も安くてすむのが特徴です。

たとえるなら…

おかし屋さんで「おいしそうなおかしを1つずつ選ぶ(プロの投資)」より、「人気のおかしが10個入ってるセット(インデックス)」を買う方がカンタンでおトク!って感じです!

投資信託とインデックス投資の関係性

実は、インデックス投資は「投資信託」の中の一つのタイプなんです。

投資信託には2つの種類が存在します。

| 投資信託のタイプ | 特徴 |

|---|---|

| インデックス型 | 指数に合わせて自動で運用する(S&P500とかに連動) |

| アクティブ型 | プロが「この会社が伸びる!」って選んで運用する |

だから、「インデックス投資信託」っていう商品を買えば、投資信託という形でインデックス投資ができるってことです。

まとめると…

- 投資信託=いろんな株をまとめて買える商品

- インデックス投資=指数に合わせて運用する方法

- インデックス投資は、投資信託の「一つのスタイル」!

難しい言葉をやさしく言いかえると…

「投資信託」はお弁当の入れ物、「インデックス投資」は中身のメニューの種類みたいな感じです🍱✨

「つみたてNISA」「投資信託」「インデックス投資」3つの繋がり

「つみたてNISA」「投資信託」「インデックス投資」この3つはバラバラに見えて、実はしっかりつながってます。

- つみたてNISA=「お得なお弁当箱(非課税で持ち運べる)」

- 投資信託=「お弁当の中に入れる食べ物(いろんな株や債券のセット)」

- インデックス投資=「その中身の種類(人気メニューを詰めた定番セット)」

つまり、 つみたてNISAで → 投資信託を買って → その中でもインデックス投資を選ぶ

という流れが一般的です。

「つみたてNISA」「投資信託」「インデックス投資」の詳細

| 用語 | 意味 | どんな関係? |

|---|---|---|

| つみたてNISA | 投資で得た利益に税金がかからない「制度」 | 投資信託などの商品を買うための“入れ物” |

| 投資信託 | いろんな株などをまとめた“セット商品” | つみたてNISAの中で買える商品 |

| インデックス投資 | 指数(日経平均、S&P500など)に合わせて運用する投資法 | 投資信託の中でも人気のスタイル |

だから、3つはこうつながってる!

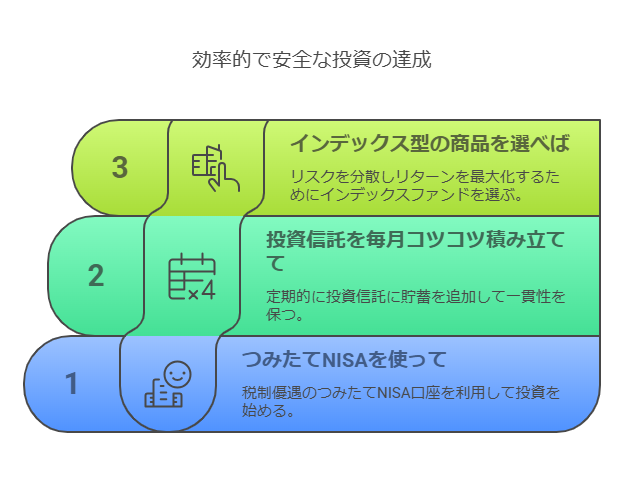

- つみたてNISAを使って

- 投資信託を毎月コツコツ積み立てて

- インデックス型の商品を選べば 👉「お金を効率よく&安全に育てられる」ってわけ!

一人暮らしの人や投資初心者にぴったりな仕組みなので

「つみたてNISA × 投資信託 × インデックス投資」この3つはセットで考えると、めっちゃわかりやすくなります。

新しいNISA制度とは何か?一人暮らしにどう関係するのか

2024年から始まった新しいNISA制度は、これまでの制度を大幅に改良し…

- 長期

- 積立

- 分散投資

をよりしやすくした非金銭制度です。

特に「つみたて投資枠」は、月数千円でも始められるため、一人でも収入が限られている方でも無理なく資産形成ができるポイントが魅力です。

この新NISAでは、非課税の生涯限度額が1,800万円に拡大され、成長投資枠600万円を除く1,200万円がつみたて投資枠として活用できます。

また、非課税期間が無期限になったことで、将来のライフステージに合わせた柔軟な運用が可能となりました。

| 項目 | 従来のつみたてNISA | 新しいつみたて投資枠 |

|---|---|---|

| 年間投資上限額 | 40万円 | 120万円 |

| 非課税保有期間 | 最大20年 | 無期限 |

| 非課税保有限度額(総額) | 800万円 | 1,800万円(成長投資枠と合算) |

| 制度の併用 | 一般NISAとの選択制 | 成長投資枠との併用可 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 同左 |

| 購入方法 | 積立のみ | 同左 |

| 対象年齢 | 18歳以上 | 同左 |

主な変更点として、年間投資上限額の増加、非課税保有期間の無期限化、制度の恒久化などが挙げられます。これにより、より柔軟で長期的な資産形成が可能となりました。

一人暮らしの場合、経済的な責任をすべて自分で背負う必要があります。

急な病気や面倒などに備えて、日頃から将来への資金計画を立てておくことが非常に大切です。

新しいNISAの導入は、当面の備えとして最適なツールだと言えます。

それに加えて、つみたてNISAは自動的に積立が楽しいため、日々何気なく生活する方でも、時間を取られずに投資を継続できるメリットもあります。

一人暮らしにおける資産形成の必要性とは?

一人暮らしの最大の特徴は、生活費や将来のライフイベントにかかる資金を自分一人で準備しなければいけないという点です。

例えば、実家暮らしであれば…いざというときに家族からのサポートを受けることができますが、一人暮らしではそうはいきません。

- 家賃

- 光熱費

- 食費

- 保険料

などを全て自分で管理しながら、老後資金や病気への備えなども同時に考える必要があります。

つみたてNISAのように少額から投資が可能で、長期的な資産形成に適した制度は、一人暮らしにとって非常にありがたい存在です。

積立額を自由に調整できるため、収入の変化にも柔軟に対応できます。

また、自分のライフステージに合わせて、短期、中期、長期それぞれの目標に応じた資産配分を考えることができるのも魅力です。

同様に、20代ではリスクを取ってもリターンを覚悟で、40代ではバランス型で安定した運用を目指すということも可能です。

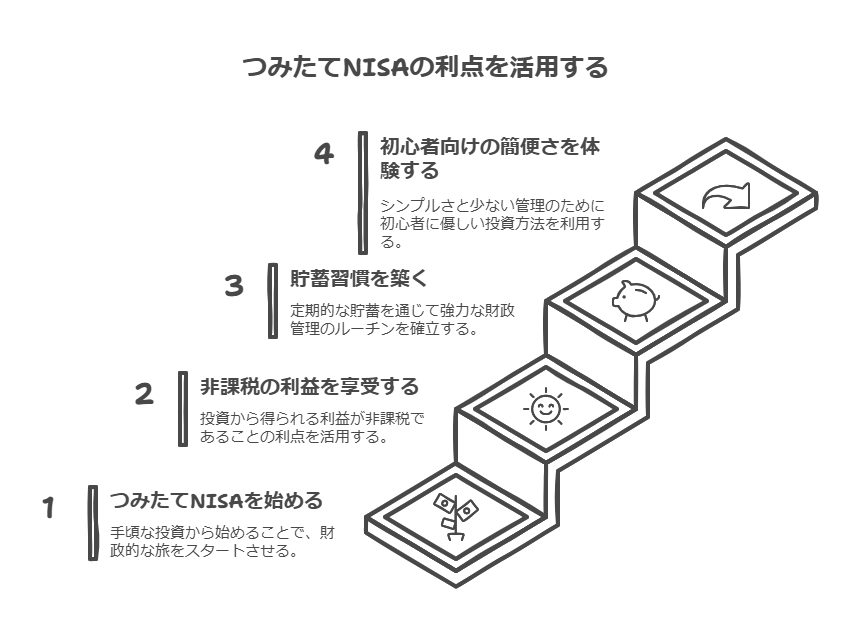

つみたてNISAを活用するメリットと注意点

つみたてNISAのメリット

金融機関によりますが、最低100円から積立投資を始めることができます。

通常、投資で得た利益には約20%の税金がかかりますが、つみたてNISAでは運用益が非課税となります。

一度設定すれば自動的に積立が行われるため、投資初心者でも手間なく始められます。

定期的な積立により、計画的な貯蓄習慣を身につけることができます。

積立は基本的に自動で行われるため、いちいち手動で投資のタイミングを見計らう必要もありません。、ズボラでも続けられる「ほったらかし投資」の代表格と言えます。

一人暮らしがぶつかりやすい注意すべき点とその対策

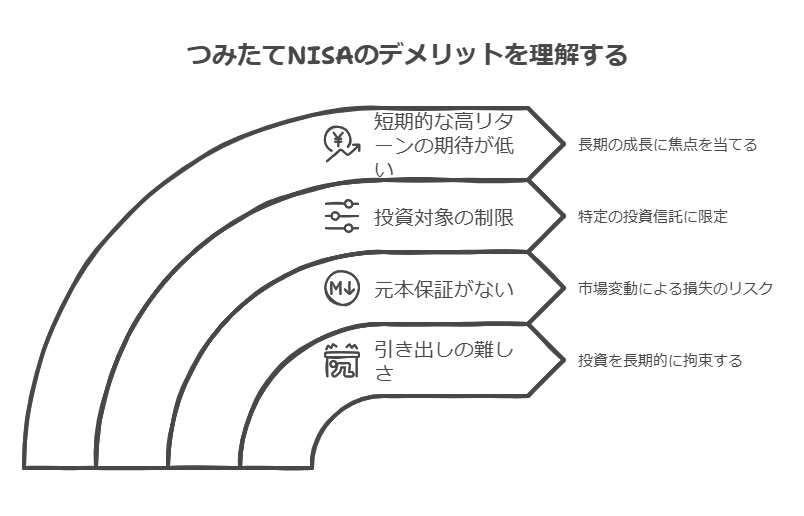

一人暮らしでつみたてNISAを利用する際、最も心配されるのが「元本割れのリスク」です。

投資である以上、一見安全そうに見える商品でも絶対に元本が保証されるわけではありません。

このリスクにどう目を向けて、個人の資産形成では重要なカギとなります

まずは、余裕資金で投資を始めることが大前提です。生活費と時の緊急資金とは分けて、投資に回せるお金だけを使いましょう。

リスクを考えるためには「分散投資」が肝要ではありません。

一つの商品に集中せず、複数の商品に分けて投資することで、特定の資産が価値を下げても全体への影響を軽減することができます。

さらに、「長期で続ける」リスクを軽減する秘訣でもあります。

短期的には損失が出ることがあっても、10年、20年と投資を続けていれば、複利の力で資産はしっかりと成長する可能性があります。

投資信託の選択とオススメの組み合わせ

つみたてNISAで投資できる商品は、

基本的に「インデックスファンド」と「バランスファンド」に分けられます。

インデックスファンドとは…

インデックスファンドは、日経平均やS&P500などの株価指数に連動する投資利益で、コストが低く見えやすいという特徴があります。

バランスファンドとは…

バランスファンドは、株式、債券、不動産など複数の資産に分散投資するため安定性、性を重視する方におすすめです。

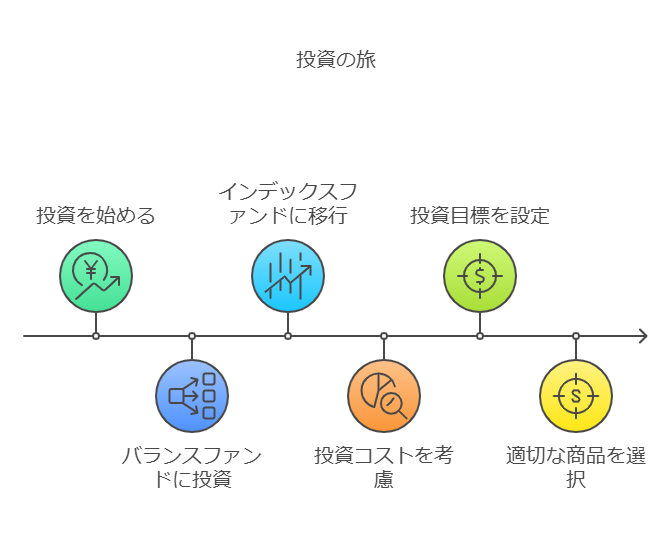

- 一人暮らしで投資を始めるなら、まずは「バランスファンド」という商品からスタートするのがオススメです。

これは、いろんな種類の投資(たとえば株や債券など)をバランスよく組み合わせたもので、大きな損をしにくいようになっています。

- 投資に少し慣れてきたら、「インデックスファンド」という商品にチャレンジするのもいい流れです。

こちらは、有名な会社の株をたくさんまとめて買えるもので、成長が期待できるぶん、少しリスクもあります。でも、長い目で見ると、しっかり増えていく可能性が高いんです。

投資信託を選ぶときに気をつけたいのが「コスト(手数料)」です。

同じように見える商品でも、手数料が高いと、将来もらえるお金(リターン)が少なくなってしまうことがあります。とくに、何年も続ける「長期投資」では、ちょっとの手数料の違いが大きな差になることもあるんです。

まずは「いつまでに、どれくらいのお金をためたいか?」という目標を決めて、その目標に合った商品を選ぶことが大事です。

そうすることで、自分にぴったりの方法で、ムリなくお金を増やしていけます.

ライフステージに応じた投資目標の立て方

一人暮らしの資産形成を成功させるには、自分のライフステージに合った「具体的な目標」を持つことが非常に重要です

ただ単に「お金を増やしたい」と思っていても、いつまでもいくら必要かが明確でないと、モチベーションが続きません。

例えば…

- 20代では「旅行や趣味のための資金」

- 30代では「住宅購入の頭金」

- 40代以降では「老後資金」や「介護に備えた準備資金」

など、目標は人それぞれ異なります。

これらを整理して、それぞれに適した投資利益や運用方法を選ぶことが、賢い資産形成への近道です。

目標ごとの期間と適した運用手段を表でまとめました。

| 目標 | 投資期間 | 目安金額 | 運用手段 |

|---|---|---|---|

| 緊急予備資金 | 1年以内 | 月収の3〜6ヶ月分 | 預貯金 |

| 3年後の海外旅行 | 約3年 | 30万〜50万円 | 低リスク型インデックスファンド(つみたてNISA) |

| 7年後の住宅購入頭金 | 約7年 | 300万〜500万円 | バランスファンド、成長株インデックスファンド |

| 20年後の老後資金 | 約20年 | 2,000万円以上 | 全世界株式インデックスファンド、S&P500型ファンド |

一人暮らしの場合、これらの目標設定が直接将来の生活設計に影響します。

明確な「いつまでに・いくら・なぜ」を設定することが、モチベーション維持にもつながり、自然と投資への意識も高まるでしょう。

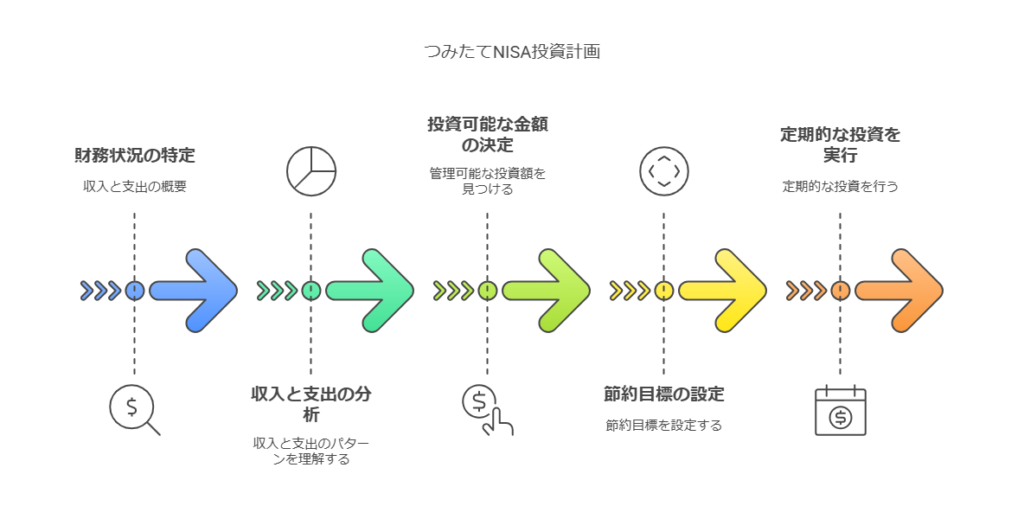

毎月の積立額の決め方と節約のコツ

つみたてNISAを活用する上で、多くの人が考えるのが「毎月いくら積み立てるか」です。

一人暮らしは、家賃や光熱費、食費などで支出がかさむため、かなり高額を積み立てるのは現実的ではありません。

まずは自分の「家計を見える化」することから始めましょう。

収入と支出をしっかり管理するので、無理なく積み立てられる金額が見えてきます。

目安としては、「取り取り収入の5〜10%」程度が一般的です。

節約のコツも同時に意識すると、投資に回せる金額を少しずつ増やすことができます。

節約の具体例:

- 家計簿アプリで毎月の支出を把握する

- 通信費の見直し(格安SIMに変更)

- サブスクの整理

- 自炊で節約

- コンビニ通いを減らす

これらを実践するだけでも、月に5,000〜10,000円ほど浮くことができる可能性があります。

浮いたお金をそのまま投資に回すのが最も自然で無理のない方法です。

また、年に2回のボーナスや臨時収入を「ボーナス投資枠」として使うことで、年間120万円の投資枠を有効に活用することができます。

特に、楽天証券では楽天カード払いによる積立でポイント還元が受けられるため、固定費を書くだけでお得に投資ができる環境が整っています。

つみたてNISAでの投資信託の選択とオススメのファンド

投資利益を選ぶときにまず確認すべきポイントは「信託報酬(運用コスト)」です。

これは、ファンドを運用する際にかかる手数料で、長期投資に関してはこのコストがリターンに大きな影響を与えます。

また、自分のリスク許容度に応じて、インデックスファンドかバランスファンドを選びましょう。

代表的なおすすめファンド一覧(楽天証券でも購入可能)

| ファンド名 | 種類 | 信託報酬 | 特徴 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | インデックス | 約0.113% | 世界中に分散投資。初心者にもおすすめ |

| SBI・V・S&P500インデックス・ファンド | インデックス | 約0.0938% | アメリカ市場に特化した人気商品 |

| eMAXIS Slim バランス(8資産均等型) | バランス | 約0.154% | 株式・債券・不動産を均等に分配 |

| 楽天・株式インデックス・ファンド | インデックス | 約0.162% | 米国株全体に分散投資できる |

どのファンドも、楽天証券のつみたてNISA対象商品として購入可能であり、長期的に安心して積立投資を続けられる信頼性があります。

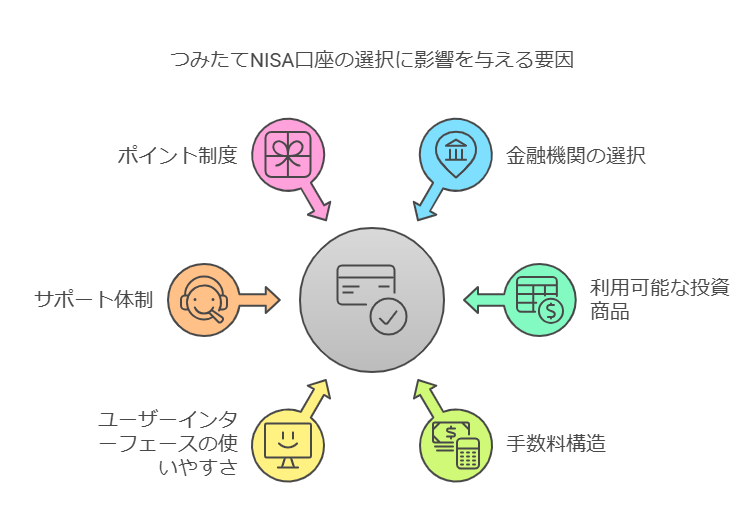

金融機関を選ぶ際に注目すべきポイントとは?

❶つみたてNISAの口座を開設する際、どの金融機関を選ぶかは非常に重要なポイントです。

金融機関によって‥

✔選べる商品数

✔手数料

✔ユーザーインターフェースの使いやすさ

✔サポート体制

などが大きく異なります。

㌽:一番重視すべきは「取扱商品数」です。

つみたてNISA対象商品は金融庁が厳選しているものの、全ての金融機関で同じ商品が在っているわけではありません。

自分が積み立てたいファンドがあるかどうかを事前に確認する必要があります。

➋次に重要なのが「利益報酬の低い商品が多いか」。

例えば楽天証券やSBI証券では、eMAXIS Slimシリーズなど、業界最安水準のファンドがずっと取り扱われています。 利益報酬が安いファンドは長期で見て有利です。

➌さらに、初心者にとっては「画面の見やすさ」や「操作の簡単さ」も重要なポイントです。

➍さらに、「ポイント制度の活用」も必須です。

楽天証券では楽天カード払いで毎月最大500ポイントが還元され、投資資金の一部として利用できます。

金融機関選びに迷った場合は、次の表を参考にしてください。

| 財務 | 特徴 | 向いている人 |

|---|---|---|

| 楽天証券 | 楽天ポイントで投資可能、操作性◎ | 楽天圏経済を活用している人 |

| SBI証券 | 取扱商品数が業界トップクラス | より多くの商品から選びたい人 |

| マネー証券 | 投資に強い | アメリカ株にも興味がある人 |

| auカブコム証券 | auユーザーにお得な特典あり | auサービスをよく使う人 |

一人暮らしに楽天証券がオススメの理由と他の証券会社との違い

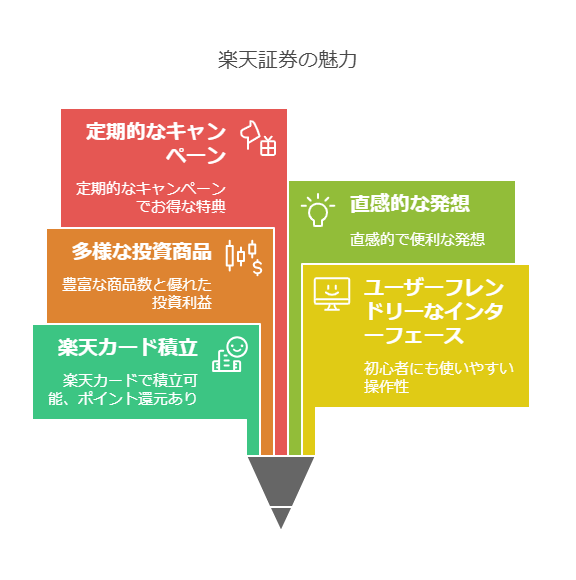

つみたてNISAの口座開設先として、楽天証券は非常に人気があります。

その理由は明確で、以下のような特典があるからです。

- 楽天カードでの積立が可能(ポイント還元あり)

- 操作性が高く、初心者でも使いやすい

- 取扱商品数が豊富で、優れた投資利益が集まっている

- 発想が直感的で便利

- 定期的なキャンペーンでお得な特典があります

また、楽天経済圏を活用している人にとっては、つみたてNISAとの親和性も非常に高いです。

これからNISAを始めようと考えている一人暮らしの方には、楽天証券の口座開設を第一選択肢として強くおすすめします。

楽天証券でつみたてNISAを始めるのがオススメな理由

一人暮らしを始めると、生活費の管理や将来の資産形成が重要になります。

その中で、投資は資産を増やす有効な手段として注目されています。

しかし、数多くの証券会社の中からどれを選べば良いのか迷うことも多いでしょう。

特に一人暮らしの方には、楽天証券が多くのメリットを提供しています。

楽天証券が一人暮らしの方に特にオススメの理由

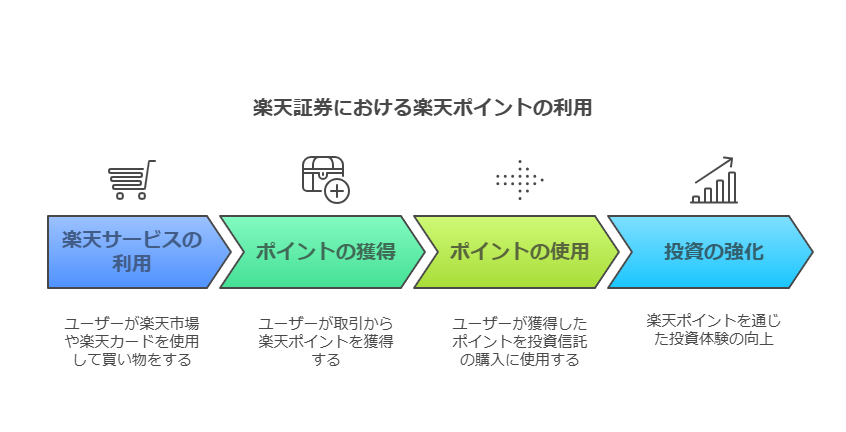

楽天ポイントとの連携

楽天証券の最大の特徴は、楽天グループのサービスと連携している点です。

楽天市場や楽天カードを利用することで貯まる楽天ポイントを、投資信託の購入に充てることが可能です。

これにより、日常の買い物で貯めたポイントを資産運用に活用できるため、投資初心者でも始めやすい環境が整っています。

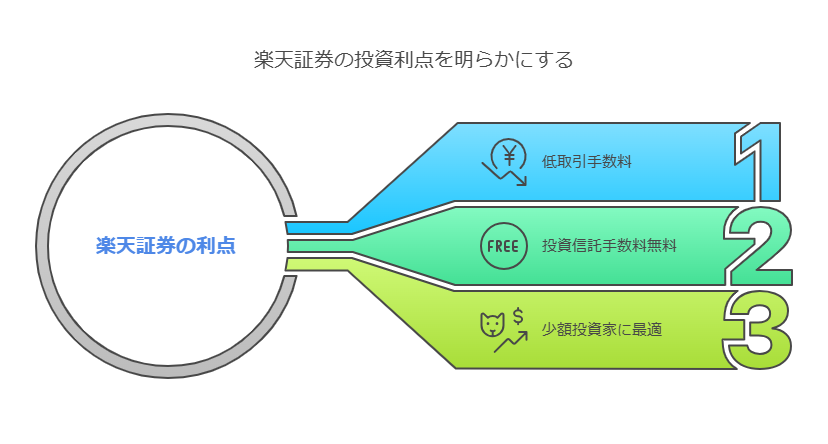

手数料の低さ

楽天証券は、取引手数料が比較的安価で設定されています。

特に、投資信託の購入手数料が無料である点は、少額から投資を始めたい一人暮らしの方にとって大きなメリットです。

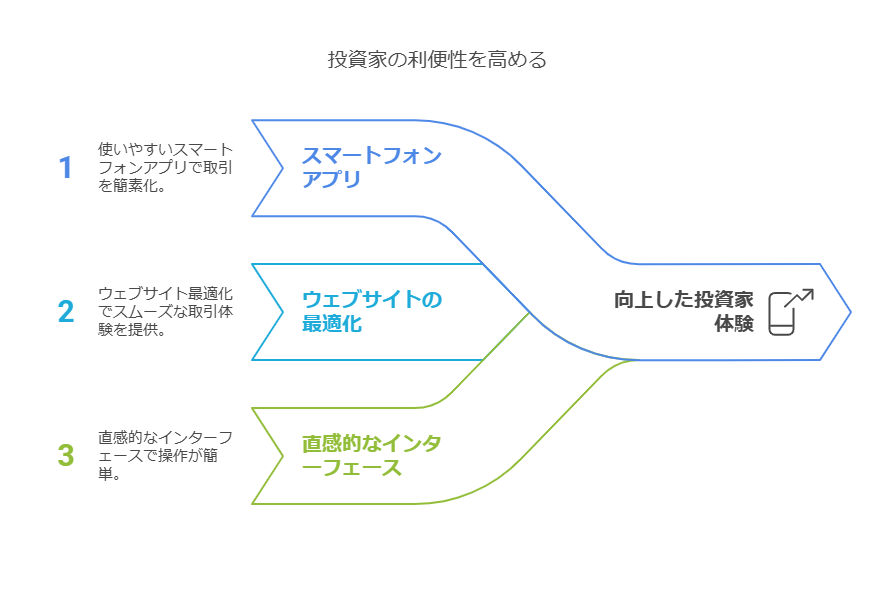

使いやすい取引ツール

楽天証券は、スマートフォン向けのアプリやウェブサイトが使いやすく設計されています。

特に、スマートフォン対応が非常に優れており、使いやすいインターフェースを提供しています。

これにより、日常的にスマートフォンを利用して取引を行う投資家にとって大きな利点となります。

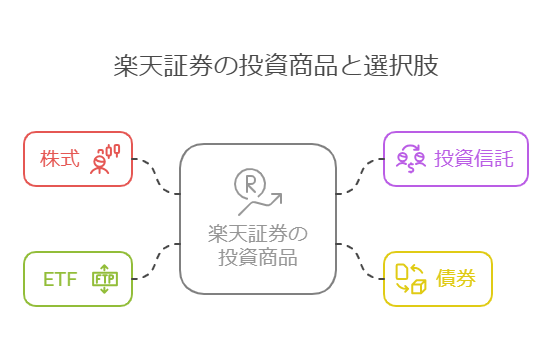

豊富な投資商品ラインナップ

楽天証券は、国内外の株式や投資信託、債券、ETFなど、多彩な投資商品を取り扱っています。

これにより、自分の投資スタイルや目標に合わせて柔軟に商品を選択することが可能です。

他の主要な証券会社との比較

SBI証券との比較

SBI証券もネット証券の中で高い評価を受けています。

手数料の安さや取扱商品の豊富さが特徴です。

特に、IPO(新規公開株)の取扱件数が多く、IPO投資を検討している方には魅力的です。

一方で、楽天証券は楽天ポイントとの連携やスマートフォン向けの使いやすい取引ツールが強みとなっています。

そのため、日常的に楽天サービスを利用している一人暮らしの方や、スマートフォンでの取引を重視する方には楽天証券が適していると言えます。

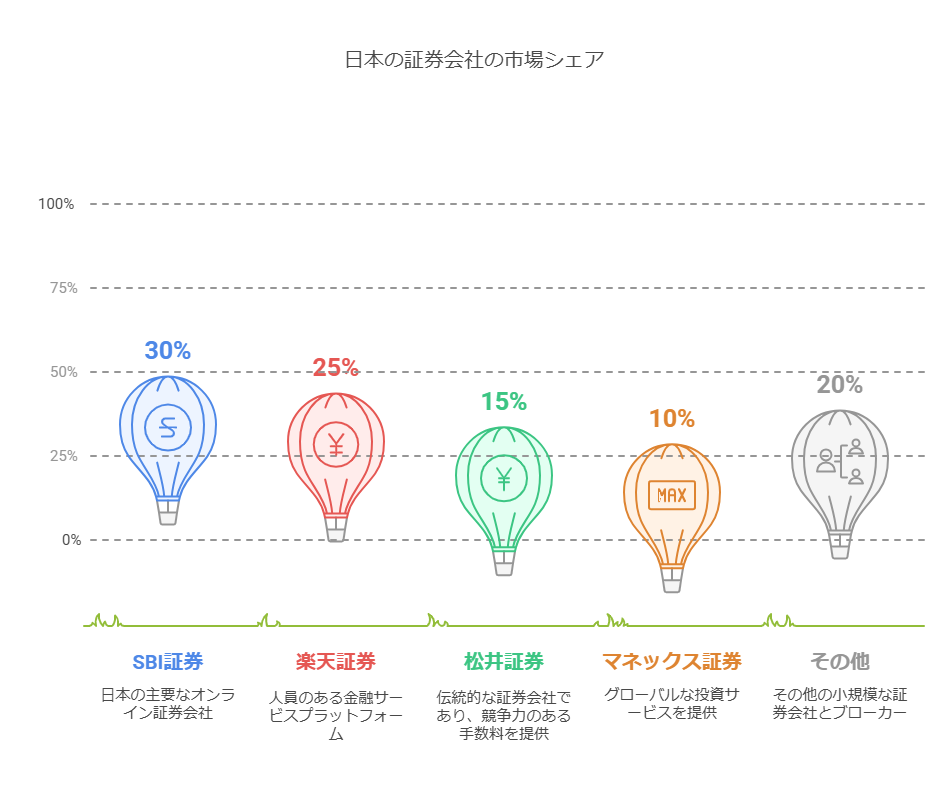

一人暮らしの方が実際に利用している証券会社の比率

一人暮らしの方がどの証券会社を利用しているかの具体的な統計データは限られています。

しかし、全体的な個人投資家の利用状況から推察すると、以下のような傾向が見られます。

| 証券会社 | 利用者数の割合 |

|---|---|

| SBI証券 | 約30% |

| 楽天証券 | 約25% |

| 松井証券 | 約15% |

| マネックス証券 | 約10% |

| その他 | 約20% |

- これらのデータは、全体の個人投資家の利用状況を示しており、一人暮らしの方に特化したものではありません。

ネット証券の中でもSBI証券と楽天証券が高いシェアを持っていることが分かります。特に楽天証券は、楽天ポイントとの連携や使いやすい取引ツールが評価されており、一人暮らしの方にも支持されています。

つみたてNISAの継続率を高めるための工夫

つみたてNISAは「長く続けること」が成功のカギです。

しかし、始めたはいいものの途中でやめてしまった…という人も少なくありません。

その原因の多くは、資産の減少に対する不安や、モチベーションの低下です。

そこで、継続率を高めるためにできる具体的な工夫を紹介します。

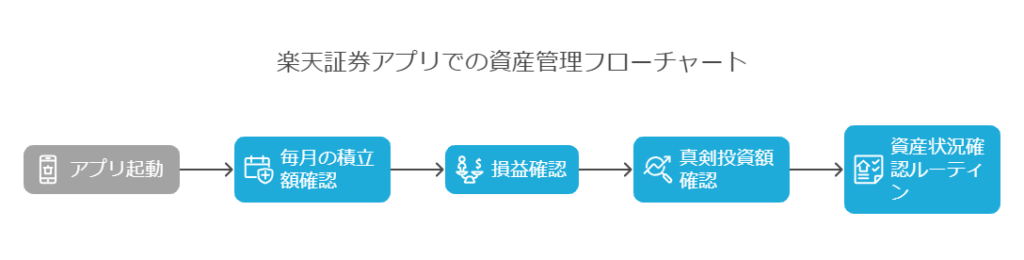

毎月の資産状況を「見える化」する!

楽天証券のアプリでは、毎月の積立額・損益・真剣投資額が一目でわかります。月に1回、資産状況を確認するルーティンを作って良いでしょう。

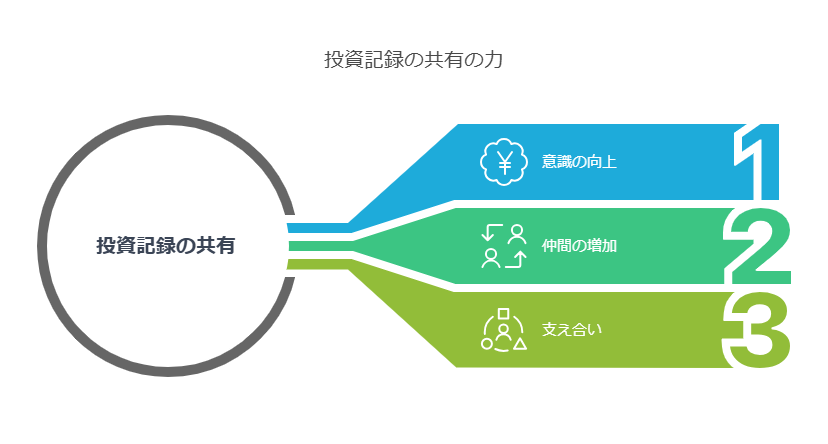

SNSやブログで記録を公開する!

自分の投資記録をX(旧Twitter)やブログで発信することで、意識が大変です、仲間も増えます。共通の悩みをシェアできる大きな支えになります。

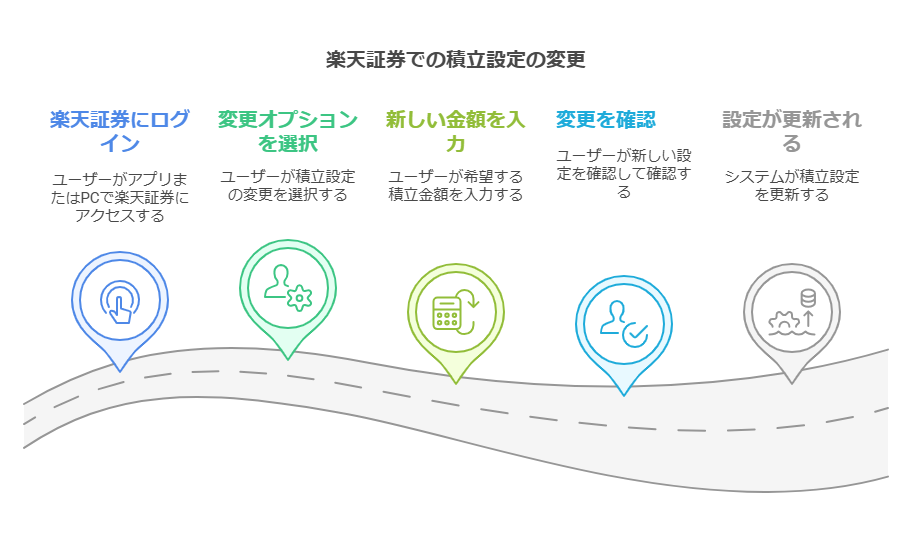

積立設定を「簡単に変更」する!

楽天証券なら、積立金額の変更や一時停止がアプリやPCから数クリックで可能です。無理なく、自分の状況に合わせて柔軟に続けることができます。

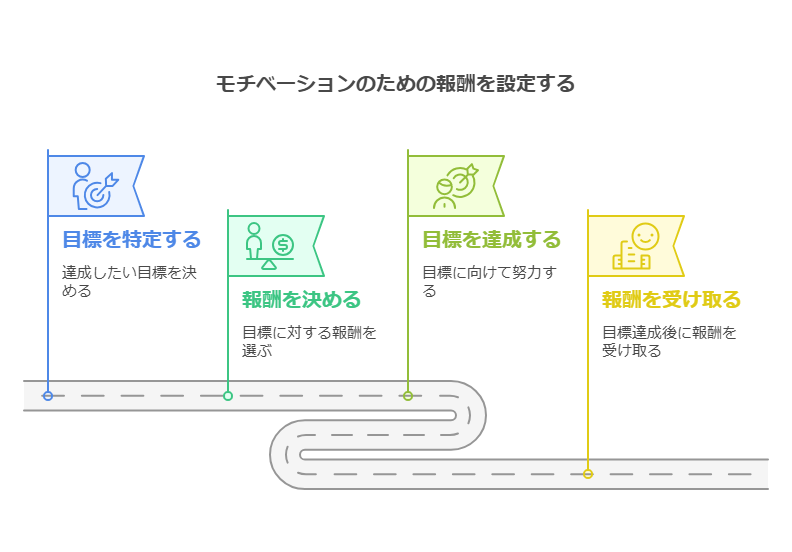

ご褒美ルールを増やす!

「1年間続けたらお気に入りのカフェでご褒美ランチ」「目標額達成で旅行に行く」など、自分に小さなご褒美を考えるとモチベーションが上がりやすくなります。

老後資金と経済の自立を見据えた投資戦略

一人暮らしで最も心配なのが、将来の「老後資金」です。

厚生労働のデータによると、年金だけでは老後に必要な生活費がやがてなくなる可能性があるとされています。

つみたてNISAは、この老後資金づくりに最適な制度です。

非金銭で複利運用できる上、一瞬の積立が可能なので、20代・30代から始めるほど効果が大きくなります。

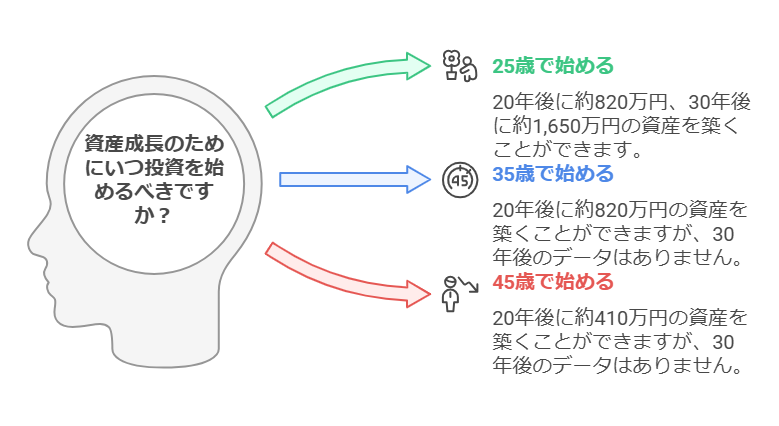

老後資金形成の例(試算):

| 開始年齢 | 月額積立額 | 年利5%で運用 | 20年後の資産額 | 30年後の資産額 |

|---|---|---|---|---|

| 25歳 | 20,000円 | 約820万円 | 約1,650万円 | |

| 35歳 | 20,000円 | 約820万円 | – | |

| 45歳 | 20,000円 | 約410万円 | – |

このように、早く始めれば始めるほど、少額でも大きな差が生まれます。

年齢に応じた資産配分の見直しも大切で、若いうちは株式中心、中年以降はバランス型になって徐々にリスクを下げていくのが理想です。

経済的な自立を目指すなら、支出を減らす努力も大切ですが、収入の一部を「資産にできる」ことを意識することが本質的な解決策となります。

つみたてNISAのよくある質問(FAQ)

- 一人暮らしで投資初心者でも本当に大丈夫ですか?

-

はい、大丈夫です。つみたてNISAは、金融庁が選んだ「長期・積立・分散投資に適した低リスク商品」のみが対象です。少額から始められ、自動積立で続けやすいため、投資未経験の方でも安心して始められます。

- 毎月いくらからつみたてNISAは始められますか?

-

つみたてNISAは、金融機関によっては月100円から始めることができます。自分の家計に合わせて金額を自由に設定できるので、無理のない範囲でコツコツ積み立てていけます。

- 「eMAXIS Slim全世界株式(オール・カントリー)」ってどんな商品ですか?

-

これは世界中の株式に広く分散投資できるインデックスファンドです。信託報酬(手数料)もとても低く、初心者でも安心して長期投資ができるため、非常に人気があります。

- つみたてNISAとiDeCo、どちらを先に始めたほうがいいですか?

-

多くの人には、つみたてNISAを先に始めるのがおすすめです。なぜなら、いつでも引き出せる「流動性」があり、ライフスタイルの変化にも柔軟に対応できるからです。iDeCoは60歳まで引き出せないので、資金に余裕ができてから検討すると良いでしょう。

- 楽天証券の口座開設にはどのくらい時間がかかりますか?

-

通常、申し込みから1週間ほどで口座開設が完了します。スマホやPCから手続きができるため、忙しい一人暮らしの方でもスムーズに始められます。

まとめ: 一人暮らしの資産形成はつみたてNISAと楽天理論が最適解

つみたてNISAは一人暮らしの資産形成に非常に適した制度です。

少額からもらえ、運用益が非現金で始めるというメリットを活かせて、楽天証券のような公平性の高い金融機関を活用すれば、手間なく、効率よく投資を続けることができます。

- 老後資金

- 不測の事態への備え

- 経済的自立

など、すべてを一人で背負う一人暮らしだからこそ、今からコツコツと将来への布石を打っていくことが求められます。

将来の自分を守るのは、他にも「今の自分の行動」なのです。

最初の一歩として、楽天証券でつみたてNISAを始めてみましょう。

楽天証券を活用することで、ポイント還元、わかりやすいUI、多様な投資特典など、投資を「続けやすい」「楽しみながら」行うための環境が整っています。

未来の自分のために、今日から少しずつ資産形成を始めてみませんか?その小さな一歩が、きっと10年後、20年後の自分を大きく助けてくれます。

今のあなたにできる自身の選択です。

\ つみたてNISAは楽天証券で /